Daň z nemovitostých věcí 2025: Formulář, termín a kam podat, jak na výpočet

Stali jste se v loňském roce novým majitelem pozemku, stavby, jednotky? Nezapomeňte včas podat přiznáni k dani z nemovitých věcí (dříve daň z nemovitosti).

Lhůta pro včasné podání přiznání k dani z nemovitých věcí 2025 končí v pátek 31.1.2025. Na placení je čas do konce května. Pro přiznání k dani z nemovitých věcí na rok 2025 je rozhodující stav ke dni 1.1.2025. Na změny v průběhu roku se nepřihlíží.

Povinnost podat daňové přiznání je v případech změny v předmětu daně (například změna výměry, nebo způsobu užívání, druhu pozemku, při přestavbě,..) nebo změny v osobě poplatníka (například koupě, prodej nemovitosti, nabytí v dražbě, v dědictví, darem,..).

Ceny rostou…

Aktualizujte pojištění majetku a ochraňte co je Vám drahé, za méně…

Daň z nemovitých věcí se vztahuje na fyzické i právnické osoby. Kdo je poplatníkem daně z nemovitosti a co je předmětem daně ze staveb a jednotek, pravidla osvobození od daně z nemovitých věcí a další podrobnosti upravuje zákon č. 338/1992 Sb. o dani z nemovitých věcí.

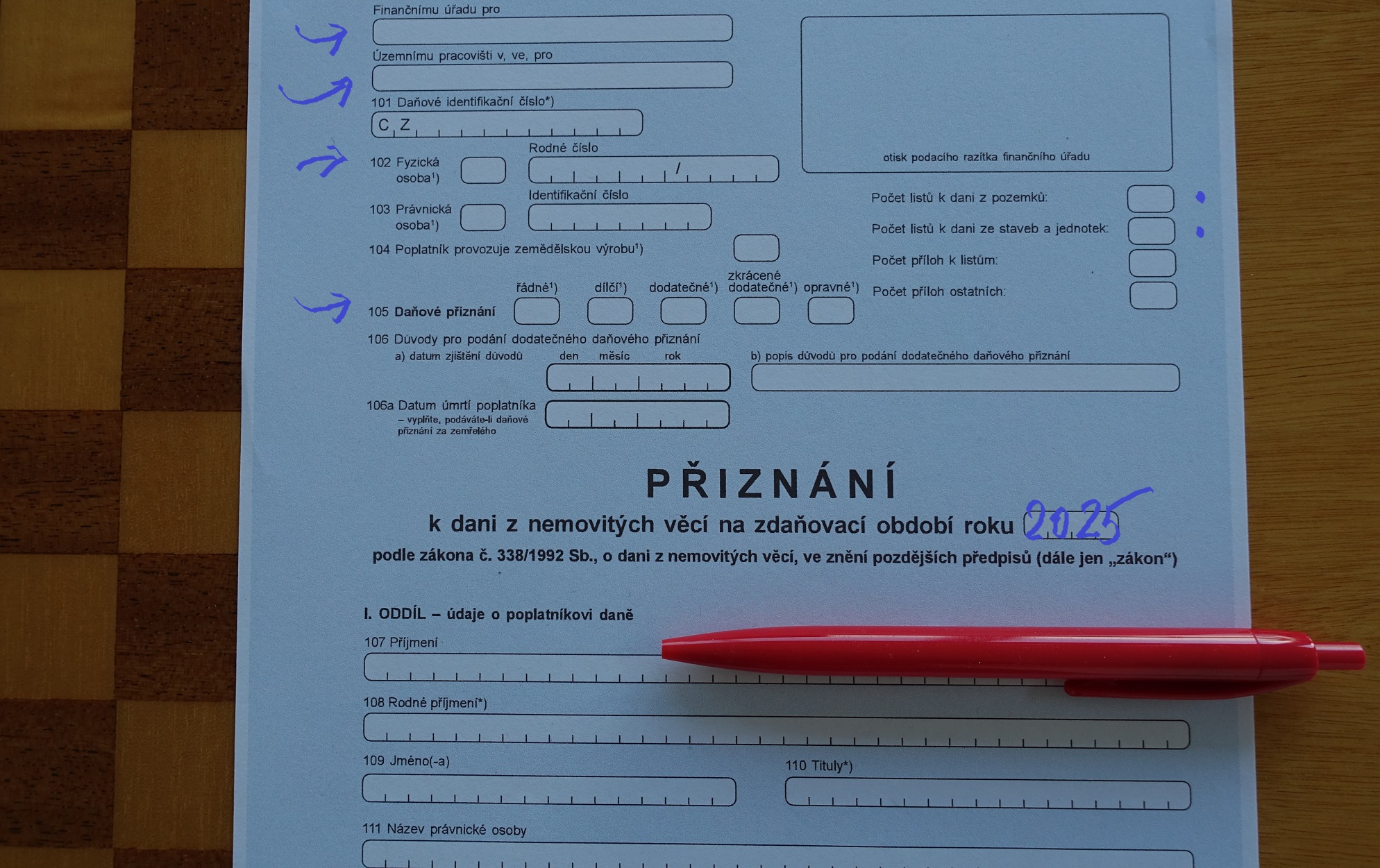

Formulář

Přiznání lze podat v papírové formě nebo elektronicky. Pro papírové podání jsou tiskopisy přiznání k dispozici na finančních úřadech.

Formulář přiznání k dani z nemovitých věc na rok 2025 je ke stažení ->> ZDE

Formulář přiznání lze vyplnit elektronicky na webu finanční správy a poté stáhnout v pdf pro tisk a papírové podání.

Elektronicky vyplněný formulář lze podat na finanční úřad elektronicky ve formátu pro elektronické odeslání, nikoliv v pdf. Soubor je možné odeslat přímo z aplikace, nebo prostřednictvím datové schránky. Některé subjekty jsou povinné podat přiznání výhradně elektronicky, pod hrozbou pokuty.

Formulář pro elektronické vyplnění ->> ZDE…

Termín

Přiznání k dani z nemovitých věcí je potřeba podat na příslušný finanční úřad během ledna 2025. Poslední den pro řádné podání připadá v roce 2025 na 31.1.2025.

V případech změny vlastnictví v loňském roce 2024, u které nebyl návrh na vklad v katastru zapsán do 31.12. 2024, je termín pro podání přiznání k dani z nemovitosti prodloužen o tři měsíce (do konce 3.měsíce po měsíci vkladu).

Příklad:

návrh na vklad 20.12.2024, vklad do katastru 20.1.2025 s právními účinky k 20.12.2024

->> termín pro podání přiznání k dani do 30.4.2025.

V případě úmrtí anebo skončení řízení o pozůstalosti (dědického řízení) v průběhu lhůty pro podání daňového přiznání (během ledna 2025), je lhůta pro podání prodloužená o dva měsíce.

Na placení daně z nemovitých věcí je ještě čas. Daň z nemovitosti 2025 je splatná do 31.5.2025. Pokud je daň z nemovitosti vyšší než 5.000 Kč, potom ji lze uhradit ve dvou splátkách – první splátku do 31.5.2025, druhou splátku do 30.11.2025.

Kam podat

Přiznání se podává místně příslušnému Finančnímu úřadu, podle umístění zdanitelné stavby a jednotky nebo pozemku. V každém obvodu územní působnosti jednotlivého správce daně se podává přiznání samostatně (tj. v každém kraji samostatně).

Poplatník má spis veden u jednoho územního pracoviště v obvodu územní působnosti jednoho správce daně z nemovitých věcí. Podává li poplatník v roce 2025 první přiznání daně z nemovitosti, je územní pracoviště finančního úřadu určeno v pokynech ve Finančním zpravodaji č. 11/2024.

Jak na výpočet

Pozemky

U pozemků se vychází z evidence v katastru nemovitostí, s výjimkou tzv. stavebních pozemků (F) a zpevněných ploch (X, Y), kde se vychází ze skutečných výměr.

Pozemek úplně celý zastavěný zdanitelnou stavbou nebo zdanitelnými stavbami, není předmětem daně z pozemků, do přiznání se neuvádí.

Pozemek zčásti zastavěný zdanitelnými stavbami se do přiznání uvádí v celkové výměře, současně se uvede celková plocha zastavěná zdanitelnými stavbami. Rozdíl je předmětem daně z pozemků.

Pozemky, které jsou součástí zdanitelné jednotky v budově bytového domu nebo ve spoluvlastnictví vlastníků zdanitelných jednotek v budově bytového domu užívané společně s těmito jednotkami nejsou předmětem daně z pozemků a do přiznání se neuvádí. Toto neplatí pro pozemky související se zdanitelnými jednotkami v jiných typech staveb (např. v rodinných domech, polyfunkčních stavbách, provozních budovách, školách…).

Pozemky plně osvobozené v celé ploše parcely podle §4 odst. 1 písm. a), b), c), i), l), n), o), s), t), v), x), z) se do přiznání neuvádějí. V ostatních případech osvobození se pozemky uvádějí vždy včetně právního důvodu osvobození.

Zpevněné plochy

Jde o pozemek nebo jeho část, který má povrch zpevněný stavbou podle stavebního zákon bez svislé nosné konstrukce, včetně plochy vlečky, bazénem nebo nádrží, pokud nejsou zdanitelnou stavbou, a jsou užívané k podnikání, nebo zařazené v obchodním majetku podnikatele.

Stavby a jednotky

U staveb se vychází z výměry zastavěné plochy nadzemní části stavby.

Zastavěná plocha dle stavebního zákona: Plocha ohraničená pravoúhlými průměty vnějšího líce obvodových konstrukcí všech nadzemních podlaží do vodorovné roviny. Plochy arkýřů a lodžií se započítávají.

Zdanitelné stavby k podnikání jsou stavby, kde převažující část podlahové plochy je užívaná k podnikání, nebo stavby zařazené do obchodního majetku.

U jednotek se vychází z podlahové plochy evidované v katastru nemovitostí k 1.1.2025, nebo z výměry podlahové plochy uvedené v prohlášení vlastníka budovy, pokud není evidována v katastru nemovitostí. Pokud podlahová plocha jednotky není uvedena v katastru nemovitostí ani v prohlášení vlastníka, potom se vychází ze skutečné výměry.

Podlahová plocha se násobí koeficientem 1,22 pouze u jednotek v bytovém domě s vlastnickým podílem na pozemku souvisejícím s bytovým domem, ať již je pozemek součástí jednotky vymezené dle NOZ nebo je spojen s vlastnictvím jednotky dle zákona o bytech.

Bytový dům dle katastrálního zákona: Stavba pro bydlení, ve které více než polovina podlahové plochy odpovídá požadavkům na trvalé bydlení a je k tomuto účelu určena (§2 písm. a) bod 1 vyhlášky č. 501/2006 Sb. o obecních požadavcích na využívání území ve znění pozdějších předpisů).

V ostatních případech se podlahová plocha jednotky násobí koeficientem 1,20. Sem spadají jednotky v bytovém domě, které nezahrnují podíl na pozemku nebo se kterými není spojen vlastnický podíl na pozemku souvisejícím s bytovým domem. Dále u jednotek vymezených v jiných stavbách než ve stavbě bytového domu, se podlahová plocha násobí rovněž koeficientem 1,20, a současně je nutné přiznat případný vlastnický podíl na souvisejícím pozemku v části daně z pozemků.

Bytovým domem není např. rodinný dům, administrativní budova, provozní budova, víceúčelová stavba, stavba občanské vybavenosti, apod.

Jak vyplnit přiznání

Elektronizace je jasný trend. Pokud se rozhodnete pro elektronické podání, je potřeba počítat s tím, že jej lze podat jen v úplné verzi. Nelze jen ohlásit změnu, pokud přiznání bylo podáno již dříve.

Při papírovém podání je možné ohlásit jen změnu a podat tzv. dílčí přiznání, přitom ale celkové součty daně z pozemků a daně ze staveb a jednotek musí být přepočítány podle aktuálních sazeb, koeficientů.

Proto je výhodné si uschovat soubor s přiznáním k dani z nemovitých věcí v datovém formátu pro další použití. Ušetříte si práci a čas.

Jak na to:

Po vyplnění elektronického formuláře v aplikaci pro elektronické podání nebo na webu mojedane.cz je možné si stáhnout pdf s daňovým přiznáním a vytisknout pro kontrolu a archivaci, nebo papírové podání.

Výhodné je uložit si soubor v datovém formátu a ušetřit si práci a čas v dalším období.

Pracovní soubor lze upravovat o nové změny, když například koupíte nemovitost, bytovou jednotku, garáž, nebo prodáte pozemek, dokončíte přístavbu rodinného domu, začnete pronajímat pokoj turistům, nebo dostanete stavební povolení na stavbu rodinného domu.

Eva Hamerníková

Soubor můžete využít pro zjištění aktuální daně z nemovitých věcí v dalším období.

I když nemáte žádné změny ve vlastnictví nemovitých věcí a nemusíte daňové přiznání podávat, mohlo dojít ke změnám sazeb, koeficientů,… Nemusíte čekat až do května. Již v lednu si jednoduše zjistíte a spočítáte, kolik zaplatíte na dani z nemovitosti v aktuálním roce.

Po natažení souboru a přepnutí zdaňovacího období na aktuální období se daň z nemovitých věcí automaticky přepočítá podle aktuálních sazeb daně ze staveb a jednotek a daně z pozemků. Rovněž se zaktualizují všechny koeficienty (koeficienty obce podle počtu obyvatel, místní koeficienty, koeficienty pro jednotlivé skupiny nemovitých věcí, inflační koeficient), i stanovené průměrné ceny zemědělských pozemků.

Portál s elektronickým podáním nabízí rovněž možnost požádat o předvyplnění z evidence finančního úřadu a katastru nemovitostí, po přihlášení do daňové informační schránky. I takto předvyplněné údaje je potřeba pečlivě zkontrolovat a případně upravit, doplnit dle skutečnosti.

Jak a komu daň z nemovitých věcí zaplatit?

Daň z nemovitých věcí je splatná v květnu, případně ve dvou splátkách. Pokud je daň vyšší než 5.000,- Kč lze uhradit ve dvou splátkách – 1.splátku do 31.5.2025 a 2.splátku do 30.11.2025.

Platit lze hotově i převodem na účet příslušného finančního úřadu, který je pro tuto daň určený. Výši daně, kterou si spočítáte v nově podaném přiznání lze zaplatit i přímo na pokladně finančího úřadu.

Kolik zaplatíte na dani z nemovitosti letos?

Pokud jste podali přiznání již v předchozím období, úřad předepíše daň pro letošní rok a doručí na email, adresu, do datové schránky.

Nemusíte čekat až do května, než vás obešle finančák. Již v lednu si jednoduše zjistíte a spočítáte, kolik zaplatíte na dani z nemovitosti v aktuálním roce.

Pokud máte datový soubor s přiznáním z předchozího roku, snadno jej natáhnete do aplikace pro elektronické podání, přepnete na aktuální zdaňovací období, částka se přepočítá s aktuálními sazbami a koeficienty.

Tipy na závěr

- Pro vyplňování přiznání si připravte potřebné informace podle stavu k 1.1.2025 z katastru nemovitostí (výpis z listu vlastnictví z evidence v katastru nemovitostí), stavebně-právních dokumenty (kupní smlouva, darovací smlouva, prohlášení vlastníka k jednotce s výměrami podlahových ploch jednotky, u staveb půdorysy podlaží se zastavěnou plochu jednotlivých nadzemních podlaží, stavební povolení, kolaudační souhlas, případně skutečné výměry ploch a podobně), informace o stavbách neevidovaných v katastru nemovitostí.

- Vyplňuje se samostatný list pro každý druh pozemku a všechny kombinace druh pozemku – katastrální území – velikost spoluvlastnického podílu – osvobození. Obdobně je to u staveb a jednotek.

- Koeficienty podle § 6, § 11 a § 12 (inflační koeficient, koeficient podle počtu obyvatel, místní koeficient), a případně zvýšené na základě vyhlášky obce, můžete ověřit na web stránce finanční správy ->> ZDE

- Průměrné ceny zemědělských pozemků můžete ověřit ve vyhlášce ministerstva zemědělství č. 298/2014 Sb. o stanovení seznamu katastrálních území s přiřazenými průměrnými základními cenami zemědělských pozemků ->> ZDE v aktuálním znění

- Základ daně a daň se zaokrouhluje na celé Kč nahoru, nebo na celé m2 nahoru.

- Při podání přiznání k dani z pozemku za spoluvlastnický podíl je daň z pozemků v jednom kraji minimálně 90 Kč. Obdobně to platí i pro podíl na zdanitelné stavbě a jednotce.

Nevíte si rady? Bojujete s časem?

Nabízím pomocnou ruku…

Daň z nemovitosti 2026: termíny, změny

Daň z nemovitosti 2026: termíny, změny

Vlastnictví nemovitosti, vlastní bydlení je splněným snem mnoha lidí, ale nese sebou…

3 klíče k úspěšnému prodeji nemovitosti

3 klíče k úspěšnému prodeji nemovitosti

Rychlost, maximální cena a bezpečnost celé transakce jsou synonymem úspěchu. Prodat rychle…

Velké změny v dani z nemovitosti již platí na rok 2024

Velké změny v dani z nemovitosti již platí na rok 2024

Novela zákona o dani z nemovitých věcí účinná od 1.ledna 2024 přinesla významné…

-

Získejte přístup k pravidelné dávce inspirace k tematice nemovitostí a bydlení a jako dárek dostanete tento ebook z mé dílny.

-

-

Daň z nemovitosti 2026: termíny, změny 26.1. 2026

Daň z nemovitosti 2026: termíny, změny 26.1. 2026 -

-

3 klíče k úspěšnému prodeji nemovitosti 1.3. 2024

3 klíče k úspěšnému prodeji nemovitosti 1.3. 2024 -

-

Modré pondělí a daň z nemovitých věcí 2022 31.1. 2022

Modré pondělí a daň z nemovitých věcí 2022 31.1. 2022 -

Daň z nemovitých věcí 2021 – novinky 1.2. 2021

Daň z nemovitých věcí 2021 – novinky 1.2. 2021 -

DAŇ Z NEMOVITOSTI SE V PRAZE ZVÝŠÍ 30.12. 2019

-

-

Lék na vysoké ceny bydlení 7.11. 2018

Lék na vysoké ceny bydlení 7.11. 2018 -

-